Die Enthusiasten feiern sie als gewaltige Chance zur Selbstermächtigung, die Skeptiker stellen ketzerisch die Frage nach dem Problem, das für diese Lösung ja wohl fehle. Und von einer Revolution ist auch die Rede. Es geht um die Blockchain.

Was ist die Blockchain, was kann sie, und was macht diese Technologie so revolutionär?

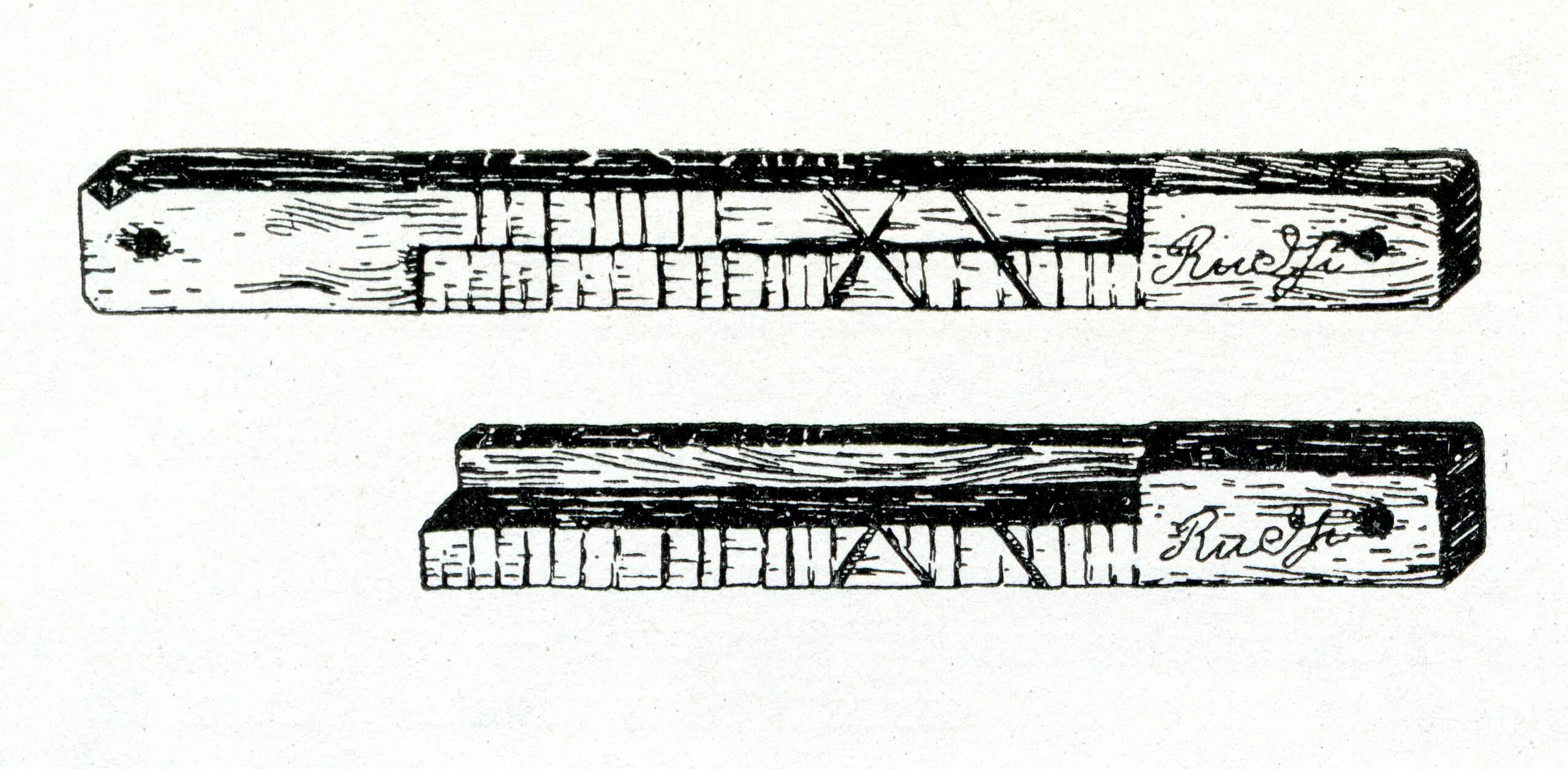

Die Idee, die sich hinter der Blockchain verbirgt, ist nicht wirklich neu. Seit Menschen miteinander verhandeln, verhandeln sie auch ihr Vertrauen – denn das erfolgt selten blind, ganz im Gegenteil: Es soll bestmöglich abgesichert sein. Schon das Mittelalter kannte so gesehen eine „Blockchain“: Zwei oder mehr handelseinige Menschen nahmen ein Stück Holz und ritzten Kerben ein. Die Anzahl der Kerben entsprach der Schuldenhöhe, der geleisteten Zahlungen oder der Warenlieferungen. Das „Kerbholz“ wurde dann der Länge nach gespalten, und beide Parteien erhielten je eine Hälfte. Eine spätere Manipulation wäre aufgeflogen.

Bank ist lediglich der Mittler

Bank ist lediglich der Mittler

Bank ist lediglich der Mittler

Bank ist lediglich der MittlerWenn heutzutage zwei Menschen ein Geschäft miteinander abschließen, dann ist in der Regel eine Bank zwischengeschaltet: von dem einen Girokonto fließt das Geld zum anderen; der Lieferant erhält auf diesem Weg seine Bezahlung. Im Grunde spielt die Bank bei diesem Geschäft nur eine kleine Rolle, sie ist lediglich Mittler zwischen zwei Personen, der für ein vertrauensvolles Handover des Geldes sorgt.

Bei der Verhandlung komplexerer Objekte, kommt oftmals der Notar ins Spiel. Er hat für das eigentlich verhandelte Geschäft überhaupt keine Funktion, seine Aufgabe liegt lediglich in der Beurkundung des Rechtsgeschäfts. Damit stellt er das Vertrauen aller Beteiligten sicher.

Wie ein öffentlich zugängliches Buch

Genau diese Rolle kann auch die Blockchain einnehmen. Die Blockchain ist wie ein public ledger: ein öffentlich zugängliches Buch. (Distributed-Ledger-Technologie -dezentral geführte Kontobuchtechnologie- oder DLT). Nur eben digital. Dieses Buch besteht aus einer Aneinanderreihung von Blöcken, die sich aus Datensätzen („records“) zusammensetzen. Das Besondere daran ist, dass jeder der Blöcke den vorhergehenden vollständig enthält und abbildet. Das heißt, wenn es irgendwann viele dieser Blöcke gibt, dann werden die erstens: immer größer, und sind zweitens: nicht manipulierbar. Es ist nicht möglich, irgendetwas aus der Vergangenheit unbemerkt zu verändern, weil das unmittelbar Auswirkungen auf die nachfolgenden Blöcke hätte. Das würde sofort auffliegen – wie beim Kerbholz. Nur dass es sich um ein auf unzählige Computer verteiltes Kerbholz handelt. Anstelle eines von zwei Personen geteilten Zählstabs haben wir es mit einer Spur zu tun, die auf möglichst vielen Instanzen gespeichert wird, damit das Hinzufügen oder Löschen von Spuren (Blöcken) verhindert wird. Das Konstrukt „Blockchain“ ist genauso wie das System „Bank“ oder die Person „Notar“ dazu geeignet, Vertrauen zu erzeugen.

Definierte Aktionen werden automatisch ausgeführt

Wenn ein Block dann auch noch einen ausführbaren Code enthält, spricht man von den sogenannten Smart Contracts. Das sind Transaktionen, die, wenn die Eingangsbedingungen erfüllt sind, automatisch ausgeführt werden. Wenn beispielsweise der Käufer eines Hauses den Grundbucheintrag beantragt, wird das Geld, das vorher beim Notar deponiert wurde, überwiesen. Dieser Prozess wäre im Smart Contract bereits berücksichtigt: Wenn definierte Vorbedingungen erfüllt sind, werden definierte Aktionen automatisch ausgeführt. Nicht einmal für die logische Fortführung des Prozesses bräuchte man dann noch irgendeine Instanz.

Die Partner, die zusammenarbeiten, können Geschäftsleute sein. Genauso gut können aber auch Geräte oder Systeme auf diese Weise funktionieren. Viele Elemente, die wir in der Verfahrenstechnik kennen, brauchen die Verlässlichkeit der Informationen, also den „vertrauensvollen Umgang“ der Geräte und Systeme untereinander. Das wirft grundsätzliche, spannende Fragen für die Zukunft auf. Zum Beispiel: Darf eine Maschine ein Wallet besitzen? Stellen Sie sich vor, das selbstfahrende Auto muss tanken. Fährt es dann zur Zapfsäule oder Ladestation und bezahlt mit seinem eigenen Geld? E-Wallet und dezentrale Bezahltechnologie sind logische Fortsetzungen, für Fahrzeuge sind sie längst im Gespräch.

Blockchain “as a service” ist nicht kompliziert

Eine Blockchain lässt sich auch „as a service“ nutzen. Einige Anbieter gibt es bereits, etwa Deloitte, SAP oder IBM. Blockchain as a service ist nicht kompliziert: Zu einem bestimmten Zeitpunkt wird ein Satz Daten, zum Beispiel aus einer industriellen Produktion, an die Blockchain des Service-Anbieters geschickt. Zurück erhält der Absender einen record: seinen Block. Die Blockchain, deren Volumen von Transaktion zu Transaktion anwächst, wird auf Lebensdauer oder auf eine definierte Zeitgröße gesichert. So lässt sich immer nachweisen, dass es exakt diese Werte waren, die zum jeweiligen Zeitpunkt der Produktion geherrscht haben.

Das übermäßige Anwachsen der Blockchain ist allerdings (noch) ein struktureller Nachteil der neuen Technologie. Die sinnvolle Nutzung gilt derzeit eher für niederfrequenten Transaktionen. Bei einem Sensor, der hundert Mal in der Sekunde abgefragt wird, wäre die Technik heute sicher noch nicht praktikabel. Wenn aber ein Sensor alle zehn Minuten einen Temperaturwert abliefert, dann wäre das sehr wohl heute schon über eine Blockchain validierbar.

Revolutionäres Potenzial

Die Blockchain-Technologie hat zweifelsohne revolutionäres Potenzial: sie kann die Muster unseres Lebens beeinflussen. Sie kann alle Institutionen, die nur deshalb existieren, weil sie Vertrauen (vorgeblich) erzeugen, ersetzen. Den Notar und die Bank. Eine Plattform. Und alles rund um Währungen schlechthin. Wenn ich jemandem einen Hunderter in die Hand drücke, dann vertraut die Person darauf, dass hinter diesem Stück Papier etwas Starkes steckt, und dass dieser Hunderter auch morgen noch denselben Wert hat wie heute. Obwohl Deutschland schon mehrmals Geldentwertungen erlebt hat, haben wir großes Vertrauen in unsere Währung. Unsere Lebens- und Altersvorsorge beruht auf diesem Vertrauen. Eine Kryptowährung versucht – und kann – ein ebenbürtiges Vertrauen herstellen, nur eben mit anderen Mechanismen. Den bisherigen „Vertrauensgebern“ aber – denken wir nur einmal an die Zentralbanken – geriete ihre große Macht ins Wanken. Selbstredend, dass dieses Szenario auf die Betroffenen bedrohlich wirken muss.

Viel Gegenwind droht

Vertrauensbildung entsteht heutzutage oft über Plattformen, die wir alle nur allzu gerne nutzen. Seien es Amazon, Ebay oder PayPal. Auch eine Bank ist letztendlich nur eine Plattform. Wenn ich aber ohne jedes Risiko direkt von einem Fremden etwas kaufen könnte, wenn die Einhaltung jedweder Art von Verträgen sich automatisiert überprüfen ließe, dann bräuchte ich keine Plattform. Public ledger kann das Ende jeder Plattform sein. Das ist das Umstürzlerische an der Idee, es geht um die weitgehende Neutralisierung von Mittelsmännern und Gatekeepern, egal ob Bank, Staat oder Vermittlungsportal. Dieses Potenzial macht die Blockchain-Technologie so revolutionär.

Doch der Blockchain droht viel Gegenwind, nicht nur – aber ganz besonders – von den Finanzaufsehern. Und auch die Technologie an sich kämpft (noch) mit Problemen an ganz unterschiedlichen Fronten.

Es gibt destruktive Revolutionen, die das Bestehende angreifen. Und es gibt produktive Revolutionen, die den Weg über das Neue gehen und das Alte ggf. überflüssig machen. Was meinen Sie: Wie wird die Blockchain unsere Welt verändern?

“Zur Sache, bitte”, Thema Digitalisierung – 6. Kolumne von Dr. Helget ist online

https://www.yokogawa.com/eu/blog/chemical-pharma/de/8555/

https://www.yokogawa.com/eu/blog/chemical-pharma/de/zweite-kolumne-dr-andreas-helget/